Es liegt die Vermutung nahe, das mit der Corona-Soforthilfe ein verdecktes Geschäftsmodel durchgezogen wurde, das einerseits den Banken eine satte Rendite verschafft hat und mit Billigung der politischen Akteure den Mittelstand in die Insolvenz treibt.

Die politischen Marktschreier heucheln Unterstützung vor, um die durch die fiktive Pandemie ausgelösten Maßnahmen der Politiker, in die Notlage rutschenden Firmen bei der Bewältigung, der erst durch die Politiker geschaffenen Probleme helfen zu wollen.

„Noch heute ist auf den Seiten der Bundesregierung nachzulesen, dass es sich bei den Hilfen mit einer Höhe von insgesamt 50 Milliarden Euro um einen Zuschuss und nicht um einen Kredit handeln sollte. „Es muss also nichts zurückgezahlt werden“, wird der damalige Bundeskanzler Olaf Scholz dort zitiert.“ Quelle: mdr.de

Kurz nach Verkündung der nicht zurückzahlbaren Zuschüsse wird ein wenig korrigiert, das die Zuschüsse über die Anträge nach den Förderrichtlinien der Innovationsbank ausgezahlt werden. Das liest sich harmlos, ist aber der Trick an der Sache. In den Förderrichtlinien wird der „berechtigte“ Bezugszeitraum auf 3 Monate gesetzt, der bei Antragstellung in vielen Fällen noch keine antragsberechtigte finanzielle Notsituation darstellt und diese Notlage erst nach den 3 Monaten entstehen wird.

Damit ist der Antragsteller gefickt und er muss den „nicht-zurückzahlbaren-Zuschuss“ zurückzahlen.

Vertrag ist Vertrag und wer den Vertrag nicht richtig liest, der wird zahlen müssen. Wir sind hier ja nicht bei Wünsch Dir was, sondern in der BRD, einer betriebswirtschaftlich gewinnorientierten kriminellen Vereinigung, gelle.

Auf den ersten Blick, scheint das Spiel gelaufen zu sein, auf den zweiten Blick stellt sich jetzt die Frage, womit hat die Bank eigentlich Gewinne machen können?

Das hin- und herschieben der Antragssummen kann es nicht sein. Was wäre, wenn die Bank die Anträge auf Soforthilfe in Bonds/Fonds bündelt und weiterverkauft, da wäre eine satte Rendite möglich. Aus der hypothetischen Überlegung heraus ergibt sich dann ein Gewinn für die Bank und die üblichen Vermittlungsprovisionen für die Verkäufer (politische Marktschreier), indem sie die Antragsteller zur Kapitalaufnahme getrieben haben, damit die Bank die Bonds/Fonds generieren konnte. Das die Antragsteller dadurch massiven Schaden erleiden könnten, interessiert keine Sau, das wird unter Kollateralschaden verbucht.

Der Antrag wirkt doch wie ein Wechsel, deren Schuld/Wert/Soforthilfe von der Bank zurückgefordert wird?

Demnach würde die Corona-Soforthilfe unter das Wechselgeschäft fallen und das unterliegt in Deutschland hauptsächlich dem Deutschen Wechselgesetz (WG) aus dem Jahr 1933. Hinzu kommt das die Bank, wo im Handelsregister eingetragen ist?

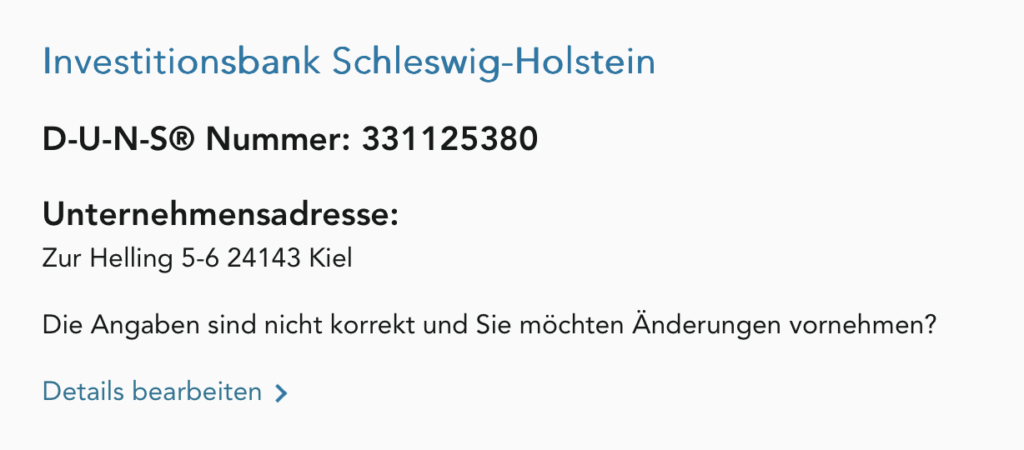

Als Beispiel nehmen wir die Investitionsbank Schleswig-Holstein.

Die offensichtlich bei der UPIK®- Unique Partner Identification Key eingetragen ist, und damit wie alle BRD-Institutionen direkt oder indirekt dem US-Steuerrecht/Handelsrecht unterliegt.

Wie auch immer, wenn die Bank die Soforthilfe zurückfordert, ist das ein legaler Anspruch der Zug um Zug zu erfolgen hat. Die Bank gibt den Titel, also den unterschriebenen Orginal-Antrag auf Soforthilfe mit Rückzahlung der Forderung an den Antragsteller zurück.

Andersrum, kein unterschriebener Orginal-Antrag – keine Rückzahlung, weil sonst wäre das doch Betrug oder?

Dazu ein Lösungsansatz für die höfliche Kommunikation mit der Bank.

Es sei darauf hingewiesen, wenn die Bank anderer Ansicht ist, das dann auch eine Sammelklage in den USA möglich sein sollte. Falls notwendig, empfehlen wir die verschärfte Variante, indem die KI mit den AGB`s der Bank gefüttert wird und dann immer Deutsches Recht, „EU-Recht“ und US-Recht ausarbeiten.